Fournitures scolaires d'éducateur / redevance sur les combustibles

La mise à jour économique et budgétaire du ministre des Finances du 14 décembre 2021, comprenait :

- Une augmentation du crédit d'impôt pour fournitures scolaires d'éducateur admissible de 15 % à 25 % totalisant au plus 1 000 $.

- Instauration du crédit d’impôt pour la remise des produits issus de la redevance sur les combustibles.

Délai de traitement prévu

Ces mesures sont incluses dans le projet de loi C-8, Mise à jour économique et budgétaire de 2021, qui a franchi l'étape de la deuxième lecture à la Chambre des communes et qui est actuellement l'étape du rapport. Nous ne savons pas combien de temps il faudra pour obtenir la sanction royale. L'Agence du revenu du Canada (ARC) a indiqué que toute déclaration produite avec ces crédits ne sera pas traitée tant que la loi d'appui n'aura pas reçu la sanction royale.

Entre-temps, vous devriez informer les clients concernés qu'il y aura un délai important avant qu'ils ne reçoivent leur avis de cotisation et de remboursement, le cas échéant. S'ils ont un solde à payer, ils doivent le régler au plus tard à la date d'échéance pour éviter les frais d'intérêt.

Produire maintenant et rectifier plus tard

Si votre client ne veut pas attendre de recevoir son remboursement (la partie restante s'il produit sa déclaration sans demander ces crédits), vous pouvez remplacer les montants des crédits, puis produire un redressement une fois la législation adoptée. Vous devrez approuver cette entrée directe avant de produire votre déclaration, mais TaxCycle conservera les valeurs et les calculs, de sorte que vous pourrez supprimer l'entrée directe et produire un redressement ultérieurement.

Remplacer le crédit d’impôt pour fournitures scolaires

Pour produire une déclaration sans demander le Crédit d'impôt pour fournitures scolaires d'éducateur admissible, remplacez le champ Demande maximum de la grille de calcul Crédits par zéro. Ce champ passe à la ligne 46900 de la déclaration T1.

Remplacer le Crédit d'impôt pour la remise des produits issus de la redevance sur les combustibles aux agriculteurs

Pour remplacer le Crédit d'impôt pour la remise des produits issus de la redevance sur les combustibles aux agriculteurs, vous devez déterminer où le crédit est calculé. Cela dépend de la structure de propriété de l'exploitation agricole.

Tableau A, ligne 1 du T2043

Pour une exploitation agricole dont le client est propriétaire à 100 %, passez au formulaire T2043. Allez au Tableau A à la page 4. Remplacez la ligne 1 pour supprimer le crédit.

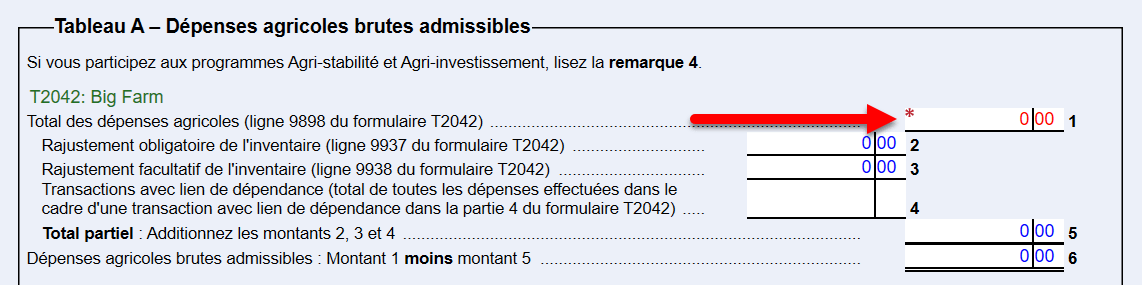

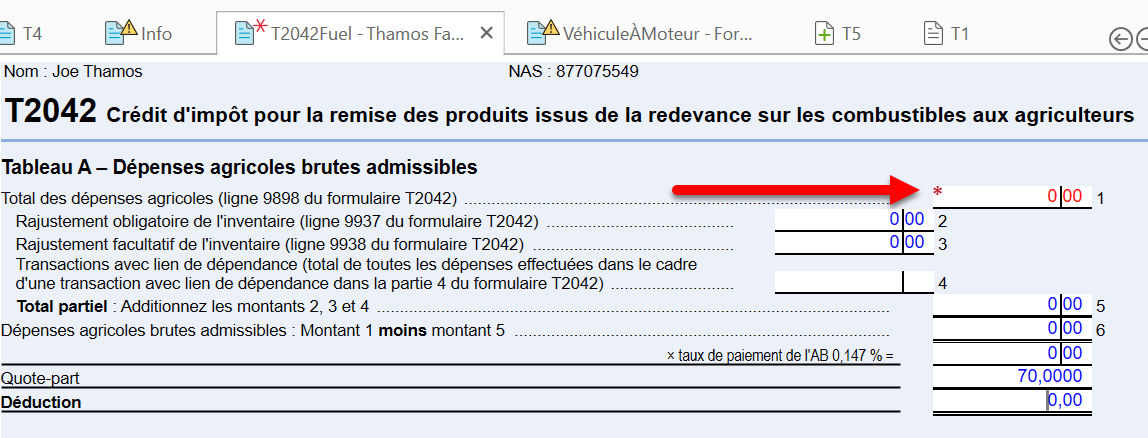

Tableau A, ligne 1 du T2042Fuel ou T1163

Dans le cas d'une exploitation agricole en propriété partagée (comme indiqué sur le T2042 ou le T1163/4), passez au Tableau A de la grille de calcul T2042Fuel ou T1163Fuel/T1164Fuel . Remplacez la ligne 1 pour supprimer le crédit.

FeuilletT5013, case 237

Pour une société de personnes agricole qui a émis un feuillet T5013 au contribuable, le montant figure à la case 237 du feuillet de saisie T5013. Changez ce montant à zéro avant de produire la déclaration.

Il ne s’agit pas d’une entrée directe. Vous devrez l’insérer avant de produire un redressement.